Quản lý tồn kho không đơn thuần là việc kiểm đếm số lượng hàng hóa trong kho mà là một nghệ thuật cân bằng giữa nhu cầu thị trường và khả năng cung ứng của doanh nghiệp. Trong môi trường sản xuất công nghiệp, việc kiểm soát tồn kho hiệu quả chính là chìa khóa giúp doanh nghiệp tối ưu hóa dòng tiền, giảm thiểu lãng phí và nâng cao năng lực cạnh tranh. Hôm nay, chúng ta sẽ khám phá sâu 4 mô hình quản lý tồn kho phổ biến: EOQ, POQ, QDM và ABC.

I. Tổng Quan Về Quản Lý Tồn Kho Trong Sản Xuất

Quản lý tồn kho là “xương sống” của chuỗi cung ứng, bao gồm việc theo dõi nguyên liệu thô, linh kiện, bán thành phẩm đến thành phẩm. Trong bối cảnh sản xuất hiện đại, quản lý hàng tồn kho không chỉ là việc đếm số lượng hàng hóa trong kho mà là một phần cốt lõi của chuỗi cung ứng thông minh.

Nếu không được quản lý tốt, tồn kho không chỉ là hàng hóa mà còn là vốn đọng, rủi ro hỏng hóc và cơ hội mất mát cho doanh nghiệp. Việc duy trì mức tồn kho hợp lý giúp doanh nghiệp:

- Giảm chi phí lưu kho và thất thoát

- Tối ưu vòng quay vốn lưu động

- Đảm bảo sản xuất diễn ra liên tục, không gián đoạn

- Nâng cao năng lực cạnh tranh và độ linh hoạt của nhà máy

Đặc biệt, trong ngành công nghiệp chế tạo và lắp ráp – nơi nguyên vật liệu và linh kiện chiếm tới 60–70% chi phí sản xuất – thì việc lựa chọn mô hình quản lý tồn kho phù hợp là yếu tố then chốt để doanh nghiệp kiểm soát chi phí, tránh tồn kho dư thừa và thiếu hụt nguyên liệu.

Trong các phương pháp hiện nay, 4 Mô hình quản lý tồn kho được sử dụng phổ biến nhất là EOQ, POQ, QDM và ABC. Mỗi mô hình mang một cách tiếp cận khác nhau nhưng cùng hướng đến mục tiêu chung: tối ưu hóa dòng chảy vật tư và chi phí sản xuất.

II. Mô Hình EOQ (Economic Order Quantity) – Số Lượng Đặt Hàng Kinh Tế

1. Khái Niệm và Bản Chất của Mô hình EOQ

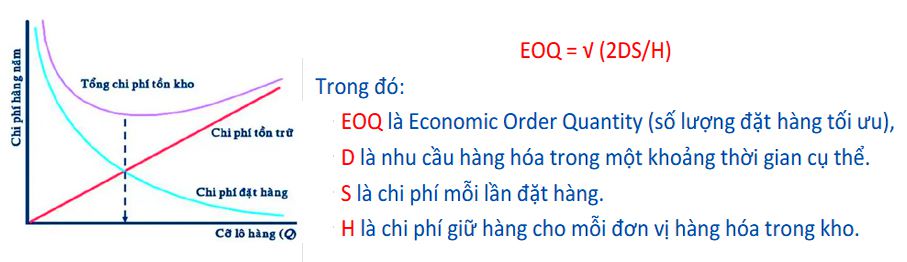

EOQ (Economic Order Quantity) hay còn gọi là Số lượng đặt hàng kinh tế là mô hình cổ điển nhất trong quản lý tồn kho, được Ford W. Harris giới thiệu năm 1913.

Mục tiêu của mô hình EOQ là xác định số lượng đặt hàng tối ưu cho mỗi lần nhập kho, sao cho tổng chi phí đặt hàng và chi phí lưu kho thấp nhất.

Ba yếu tố chính trong mô hình EOQ:

- D (Demand) – Nhu cầu tiêu thụ hàng hóa trong một kỳ (thường là 1 năm).

- S (Ordering cost) – Chi phí cho mỗi lần đặt hàng (bao gồm vận chuyển, xử lý đơn hàng, kiểm tra hàng).

- H (Holding cost) – Chi phí lưu kho cho mỗi đơn vị sản phẩm (tiền thuê kho, khấu hao, bảo hiểm, hao hụt,…).

Cho đến nay Mô hình EOQ vẫn là một trong những công cụ quan trọng nhất trong quản lý chuỗi cung ứng. Mô hình này xác định lượng hàng tối ưu cần đặt mỗi lần để đạt được chi phí thấp nhất mà vẫn đảm bảo đáp ứng nhu cầu sản xuất.

2. Công thức tính EOQ

Công thức tính số lượng đặt hàng tối ưu

EOQ = √[(2 × D × S) / H]

Ví dụ:

Nhà máy sản xuất 10.000 linh kiện/năm (D), chi phí đặt hàng 500.000 VNĐ/lần (S), chi phí lưu kho 100 VNĐ/đơn vị/năm (H).

EOQ = √ (2 x 10.000 x 500.000 / 100) = √100.000.000 = 10.000 đơn vị/lần đặt.

3. Giải thích Mô hình EOQ:

- EOQ càng lớn → số lần đặt hàng ít, chi phí đặt hàng giảm nhưng chi phí lưu kho tăng.

- EOQ quá nhỏ → nhiều lần đặt hàng, tăng chi phí vận hành.

=> EOQ giúp doanh nghiệp tìm ra điểm cân bằng tối ưu giữa hai loại chi phí này.

4. Ưu điểm của Mô hình EOQ

- Dễ áp dụng, tính toán đơn giản, phù hợp cho doanh nghiệp có nhu cầu ổn định.

- Giúp tối ưu tổng chi phí tồn kho và đảm bảo nguồn cung ổn định.

- Hỗ trợ lập kế hoạch nhập hàng chủ động, tránh bị động khi nguyên liệu biến động.

5. Hạn chế của Mô hình EOQ

- Giả định nhu cầu cố định – không phản ánh chính xác các ngành có biến động mạnh.

- Không tính đến yếu tố rủi ro như thay đổi giá, thời gian giao hàng hoặc chính sách chiết khấu.

- Cần dữ liệu chính xác về chi phí và nhu cầu – điều mà nhiều doanh nghiệp sản xuất chưa có.

5. Ứng dụng thực tế

Mô hình EOQ được áp dụng phổ biến trong các ngành có chu kỳ sản xuất ổn định như:

- Sản xuất linh kiện điện tử, nhựa, cơ khí chính xác,

- Doanh nghiệp may mặc hoặc FMCG – nơi nhu cầu ổn định theo mùa vụ.

III. Mô Hình POQ (Periodic Order Quantity) – Đặt Hàng Định Kỳ

1. Mô hình POQ là gì?

POQ (Periodic Order Quantity) hay còn gọi là Số lượng đặt hàng định kỳ, là phương pháp quản lý tồn kho theo chu kỳ thời gian cố định, không phải theo mức tồn kho thực tế và số lượng cố định như EOQ. Đây là giải pháp lý tưởng cho các doanh nghiệp có lịch trình sản xuất ổn định và muốn đơn giản hóa quy trình đặt hàng.

Doanh nghiệp sẽ xác định khoảng thời gian đặt hàng (ví dụ: mỗi tháng hoặc mỗi quý), và tại thời điểm đó, số lượng hàng sẽ được đặt đủ để đáp ứng nhu cầu cho toàn bộ chu kỳ tới.

Ví dụ: Một nhà máy sản xuất linh kiện cơ khí biết rằng mỗi tháng tiêu thụ 2.000 chi tiết, họ sẽ đặt hàng định kỳ vào ngày 25 hàng tháng – đúng chu kỳ POQ.

2. Công thức tính POQ

POQ = √[(2 × D × S) / (H × (1 – d/p))]

Trong đó:

- d: Nhu cầu sử dụng hàng ngày

- p: Mức sản xuất hoặc cung ứng hàng ngày

· D: Nhu cầu hàng năm (đơn vị)

· S: Chi phí đặt hàng cho mỗi đơn hàng

· H: Chi phí lưu kho cho mỗi đơn vị hàng hóa trong năm

Hoặc:

POQ = EOQ / (1 – (d / p))

Ví dụ: EOQ = 5.000 đơn vị, d = 100 đơn vị/ngày, p = 200 đơn vị/ngày.

Thì POQ = 5.000 / (1 – (100/200)) = 5.000 / 0.5 = 10.000 đơn vị/chu kỳ.

3. Ưu điểm của Mô hình POQ

- Giúp tổng hợp đơn hàng, giảm chi phí đặt hàng.

- Dễ quản lý vì có lịch đặt hàng định kỳ rõ ràng.

- Giữ mức tồn kho ổn định và an toàn.

4. Hạn chế của Mô hình POQ

- Không linh hoạt khi nhu cầu thay đổi đột ngột.

- Có thể thiếu hàng nếu nhu cầu tăng nhanh giữa chu kỳ.

- Không phù hợp với hàng dễ hỏng hoặc có vòng đời ngắn.

5. Ứng dụng thực tế của Mô hình POQ

Phù hợp với doanh nghiệp:

- Có chu kỳ tiêu thụ ổn định như thực phẩm đóng gói, hóa chất, vật liệu xây dựng.

- Có quy trình nhập hàng định kỳ theo hợp đồng hoặc kế hoạch sản xuất cố định.

IV. Mô hình quản lý tồn kho QDM – Quantitative Decision-Making

1. Mô hình QDM là gì?

QDM (Quantitative Decision-Making) – Mô hình chiết khấu theo số lượng, được áp dụng khi nhà cung cấp đưa ra chính sách giảm giá cho các đơn hàng lớn.

Mục tiêu của mô hình QDM là xác định số lượng đặt hàng tối ưu, sao cho tổng chi phí (bao gồm chi phí mua hàng, đặt hàng và lưu kho) là thấp nhất, kể cả khi tính đến ưu đãi chiết khấu.

Đây là mô hình thực tế trong nhiều ngành sản xuất lớn – khi nhà cung cấp thường đưa ra mức chiết khấu 3%, 5% hoặc 10% nếu mua với số lượng tối thiểu.

2. Công thức tính QDM

Công thức cơ bản:

QDM = √(2 × D × S / (I × Pr))

Trong đó:

- D: Nhu cầu hàng năm

- S: Chi phí đặt hàng mỗi lần

- Pr: Giá mua sản phẩm (sau khi trừ chiết khấu)

- I: Tỷ lệ % chi phí lưu kho trên giá trị hàng hóa

3. Ưu điểm Mô hình QDM

- Giúp tận dụng chính sách chiết khấu, giảm chi phí mua hàng.

- Ứng dụng mạnh trong doanh nghiệp có quy mô lớn hoặc nhập khẩu vật tư khối lượng lớn.

- Cho phép phân tích kịch bản tối ưu giữa lợi ích chiết khấu và rủi ro tồn kho.

4. Hạn chế Mô hình QDM

- Đòi hỏi năng lực tài chính mạnh để mua hàng số lượng lớn.

- Rủi ro hàng hóa chậm luân chuyển, chiếm dụng vốn.

- Cần dữ liệu chính xác và công cụ phân tích số liệu để quyết định mức đặt hàng tối ưu.

5. Ứng dụng thực tế của Mô hình QDM

QDM thường được áp dụng trong các ngành có nhà cung cấp quốc tế, chẳng hạn như:

- Ngành điện tử, cơ khí, dược phẩm, nhựa kỹ thuật, hóa chất công nghiệp.

- Các doanh nghiệp có chính sách mua hàng “theo lô lớn” nhằm tận dụng giảm giá vận chuyển và chiết khấu.

V. Mô hình quản lý tồn kho ABC – Phân tích theo giá trị hàng hóa

1. Mô hình ABC là gì?

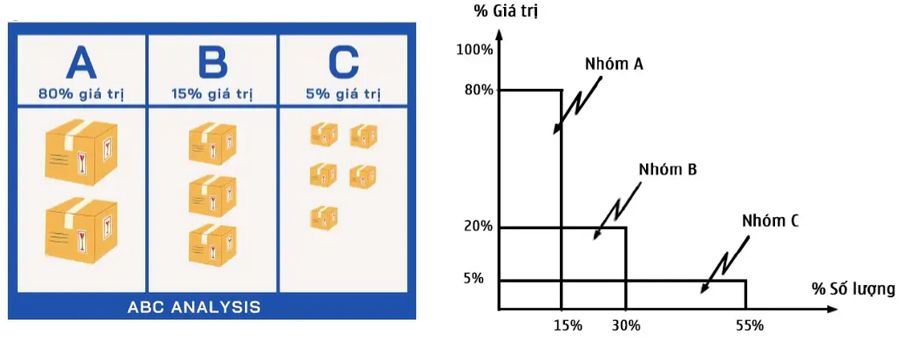

Mô hình quản lý tồn kho ABC (Activity-Based Classification) là phương pháp phân loại hàng tồn kho theo tầm quan trọng và giá trị đóng góp.

Phương pháp này dựa trên nguyên lý Pareto 80/20: 80% giá trị doanh thu đến từ 20% mặt hàng.

Do đó, doanh nghiệp chia tồn kho thành 3 nhóm theo mức độ quan trọng:

Nhóm | Đặc điểm | Tỷ trọng giá trị | Tỷ trọng số lượng |

A | Sản phẩm quan trọng, giá trị cao | 70–80% | 15–20% |

B | Sản phẩm trung bình | 15–25% | 30% |

C | Sản phẩm giá trị thấp, số lượng nhiều | 5% | 50–55% |

Nhóm A (High Value – High Priority):

- Chiếm 70-80% giá trị tổng tồn kho

- Chỉ chiếm 15-20% số lượng chủng loại

- Yêu cầu quản lý chặt chẽ, kiểm soát thường xuyên

Nhóm B (Medium Value – Medium Priority):

- Chiếm 15-25% giá trị tồn kho

- Chiếm khoảng 30% số lượng chủng loại

- Quản lý ở mức độ trung bình

Nhóm C (Low Value – Low Priority):

- Chỉ chiếm 5-10% giá trị tồn kho

- Chiếm đến 50-55% số lượng chủng loại

- Quản lý đơn giản, có thể áp dụng phương pháp tự động

2. Cách thực hiện phân tích ABC

Các bước cơ bản:

· Tính giá trị hàng năm của từng mặt hàng

Giá trị sử dụng = Số lượng bán hàng năm × Đơn giá

Ví dụ: Linh kiện A: 100 cái x 1.000.000 VNĐ = 100 triệu

· Sắp xếp giảm dần theo giá trị hàng năm.

· Tính tỷ lệ tích lũy và phân nhóm theo quy tắc:

o Nhóm A: chiếm 70–80% tổng giá trị.

o Nhóm B: chiếm 15–25%.

o Nhóm C: còn lại 5%.

· Xây dựng chiến lược quản lý riêng cho từng nhóm.

3. Ưu điểm của Mô hình ABC

- Tập trung nguồn lực quản lý vào mặt hàng quan trọng.

- Giúp kiểm soát dòng tiền và giảm chi phí tồn kho.

- Hỗ trợ lập kế hoạch mua hàng, dự báo và kiểm kê chính xác hơn.

4. Hạn chế của Mô hình ABC

- Tỷ lệ nhóm có thể thay đổi theo thời gian → cần cập nhật thường xuyên.

- Đòi hỏi dữ liệu giá trị và doanh số chính xác.

- Không tính đến yếu tố rủi ro hoặc độ phức tạp sản xuất.

5. Ứng dụng thực tế của Mô hình ABC

Mô hình ABC thường được sử dụng trong:

- Doanh nghiệp bán lẻ, phân phối, kho vật tư, sản xuất nhiều loại sản phẩm.

- Doanh nghiệp có các hệ thống ERP hoặc MES hiện đại để tự động phân loại nhóm hàng A–B–C giúp theo dõi hiệu quả tồn kho theo thời gian thực.

VI. Bảng so sánh tổng hợp 4 Mô hình quản lý tồn kho EOQ, POQ, QDM, ABC

Tiêu chí | EOQ | POQ | QDM | ABC |

Mục tiêu chính | Tối ưu chi phí đặt & lưu kho | Đặt hàng định kỳ ổn định | Tối ưu tổng chi phí có chiết khấu | Phân loại hàng tồn theo giá trị |

Cơ sở tính toán | Nhu cầu ổn định & chi phí cố định | Chu kỳ đặt hàng theo thời gian | Mối quan hệ giữa giá – chiết khấu – tồn kho | Nguyên lý Pareto (80/20) |

Dữ liệu yêu cầu | D, S, H | D, S, H, d, p | D, S, I, Pr | Giá trị & sản lượng |

Tính linh hoạt | Trung bình | Cao | Trung bình – cao | Rất cao |

Ưu điểm nổi bật | Dễ tính, dễ áp dụng | Giảm tần suất đặt hàng | Tận dụng ưu đãi giá mua | Tập trung vào sản phẩm quan trọng |

Hạn chế chính | Giả định nhu cầu ổn định | Có thể thiếu hàng nếu nhu cầu tăng | Cần vốn lớn, rủi ro tồn kho cao | Cần cập nhật định kỳ |

Phù hợp với | Nhà máy sản xuất ổn định | Doanh nghiệp có kế hoạch định kỳ | Doanh nghiệp mua hàng theo lô lớn | Doanh nghiệp nhiều chủng loại sản phẩm |

VII. Ứng dụng thực tế và giải pháp tối ưu bằng MES SmartTrack

Trong kỷ nguyên chuyển đổi số sản xuất, việc áp dụng riêng lẻ từng mô hình tồn kho (EOQ, POQ, QDM, ABC) có thể giúp giảm chi phí cục bộ, nhưng để đạt hiệu quả toàn diện thì cần hệ thống giám sát và tích hợp dữ liệu theo thời gian thực.

Đó là lý do các doanh nghiệp sản xuất hiện nay đang triển khai hệ thống MES SmartTrack – giải pháp giám sát sản xuất và tồn kho thông minh được phát triển dành riêng cho môi trường công nghiệp tại Việt Nam.

MES SmartTrack giúp:

- Theo dõi mức tồn kho theo thời gian thực, tự động cảnh báo khi vượt mức hoặc thiếu hụt.

- Tích hợp mô hình EOQ/POQ/QDM/ABC vào quy trình ra quyết định đặt hàng.

- Đồng bộ dữ liệu với ERP, WMS, SCM, tạo chuỗi cung ứng liền mạch.

- Phân tích chi phí, dự báo nhu cầu vật tư và tối ưu lô đặt hàng tự động.

- Báo cáo thông minh: tồn kho, thời gian giao hàng, vòng quay nguyên liệu, KPI sản xuất.

Khi 4 Mô hình quản lý tồn kho được tích hợp trong MES SmartTrack, doanh nghiệp không chỉ giảm chi phí mà còn:

- Rút ngắn chu kỳ sản xuất,

- Nâng cao độ chính xác trong kế hoạch vật tư,

- Hạn chế tồn kho chết và thất thoát vật liệu.

Xin vui lòng tham khảo giải pháp Hệ thống giám sát sản xuất MES SmartTrack tại đây

Hoặc liên hệ để nhận tư vấn theo hotline: 0986778578 hoặc email sales@vietsoft.com.vn

VIII. Kết luận

Việc lựa chọn và áp dụng đúng 4 Mô hình quản lý tồn kho EOQ, POQ, QDM, ABC giúp doanh nghiệp:

- Định lượng rõ chi phí, nhu cầu, và thời gian đặt hàng;

- Giảm tồn kho dư thừa và thiếu hụt nguyên vật liệu;

- Nâng cao hiệu suất sản xuất và tính linh hoạt trong điều hành.